6.1. 離散選択モデル#

ここまでの推定モデルでは連続変数が被説明変数になっていました。 しかし、データの種類でみたように、離散変数や質的変数を被説明変数としたい場合もあると思います。 例えば次のような例です。

候補者を採用するかどうか

労働市場に参入するかどうか

顧客は商品を購入するか

これらは、意思決定や選択、保有するかしないか、適用するかしないか、当てはまるか当てはまらないかのの2つの値しか取りません。 0か1しかとらないと表現することができます。

被説明変数\(y\)が2値の場合推定したいのは\(y=1\)となる確率です。

\(F(x'\beta)\)は線形回帰、ロジット、プロビットのいずれかの関数の形をとります。 ただし、2値しかとらない被説明変数の推定式を線型確率モデルで最小二乗法で推定すると、予測値が0より小さいあるいは1より大きな推定値を取ることがあり確率として解釈できないなどの問題があります。

この問題に対処するためには線型モデルではなくて、非線形モデルであるプロビットモデル(Probit Model)とロジットモデル(probit Model)がよく用いられます。これは分布関数をもとに被説明変数と説明変数の非線形な関係を捉え、予測値が0から1の間の値をとり、よって被説明変数が1となる確率を予測することできるようになります。

プロビットモデルは正規分布関数を用いていて、ロジットモデルはロジスティック分布関数を用いていますが、いずれの関数の形状も似ているため推定結果も近似することが多いです。

プロビットモデルやロジットモデルの推定には最尤法(Maximum Likelihood: ML)が用いられます。 最小二乗法では誤差の二乗和を最小化していましたが、最尤法は尤度(likelihood)を最大化します。 尤度関数Lは、

ただし、

推定した係数の解釈は注意が必要です。

xの増加は、y=1の可能性を増加/減少させる(その結果の可能性を高くする/低くする)。言い換えれば、x の増加は 1 の結果をより可能性の高いものにしたり、低いものにしたりする。

ただし係数の符号は解釈できますが、大きさは解釈できません。モデルによって係数の尺度が異なるため、係数を用いて大きさを解釈することはできません。

このため、プロビット・ロジットモデルによる推定に当たっては限界効果(marginal effects)も確認することがほとんどです。

限界効用は説明変数\(X\)を1単位変化させた時の\(y=1\)の確率の変化を表します。 プロビット・ロジットモデルの限界効果は、

ロジットモデルの限界効果は、 \(\frac{\delta p}{\delta x_j}= \Lambda(x'\beta)[1-\Lambda(x'\beta)]\beta=\frac{e^{x'\beta}}{(1+e^{x'\beta})^2}\beta_j\) プロビットモデルの限界効果は、\(\frac{\delta p}{\delta x_j} = \phi(x'\beta)\beta_j\) となります。 限界効果は\(x\)に依存するので、特定の\(x\)の値(一般的には平均値)での限界効果を推定します。 係数と限界効果は同じ符号となります。

6.1.1. 限界効果の推定#

平均値における限界効果(Marginal effects at the mean)

標本内の平均的な観測値(e.g., 平均的な人)の限界効果\(\frac{\delta p}{\delta x_j}=F'(\bar{x}'\beta)\beta_j\)を求めます。

限界効果の平均値(Average marginal effects)

個々の限界効果の平均: \(\frac{\delta p}{\delta x_j}=\frac{\sum{F'(x'\beta)}}{n}\beta_j\)

こちらの方が上の限界効果よりは良い

限界効果の解釈:

\(x\)が増加すると、\(y=1\) となる確率が増加(減少)することを、パーセントで表した限界効果です。

ダミー変数の場合、限界効果は基準(ベース)(\(x=0\))との比較で表します

連続変数の場合、限界効果は\(x\)の1単位の変化で表します。

限界効果の符号と大きさの両方を解釈します。

プロビットモデルとロジットモデルでは、ほとんど同じ限界効果が得られます。

6.1.2. ロジットモデルにおけるオッズ比(Odds ratio)#

オッズ比(odds ratio/relative risk)は、\(p/(1-p)\)で\(y=0\)となる確率に対する\(y=1\)となる確率を測定します

オッズ比が2であれば\(y=1\)である確率は\(y=0\)である確率の2倍と解釈できます。

from scipy.stats import logistic, norm, chi2

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

import statsmodels.api as sm

import statsmodels.formula.api as smf

%matplotlib inline

6.1.3. Logitモデル#

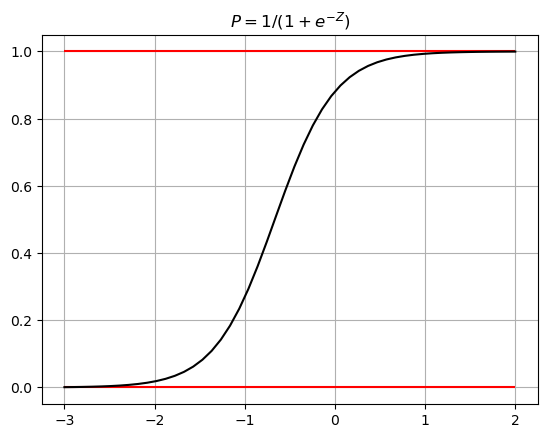

Logit modelはシグモイド関数

を仮定します。どんな形の関数か見てみましょう。

beta1, beta2 = 2, 3

X = np.linspace(-3, 2)

P = 1 / (1 + np.exp(-beta1-beta2*X))

plt.hlines(xmin=-3, xmax=2, y = 0, color = 'red')

plt.hlines(xmin=-3, xmax=2, y = 1, color = 'red')

plt.plot(X, P, color='k')

plt.title(r'$P = 1 / (1 + e^{-Z})$')

plt.grid()

plt.show()

上の図で確認できるように\(P_i\)の値は0から1となり確率を扱いたい場合に便利です。

以下、例として、ポルトガルの銀行が行った電話によるダイレクトマーケティングに関して、顧客がマーケティングの結果定期預金に申し込むかどうかを被説明変数とします。

データを次のリンクからダウンロードして、ZIPを解凍した後、bank.csvをこのJupyterNotebookと同じフォルダに移動させてください。

https://archive.ics.uci.edu/ml/machine-learning-databases/00222/bank.zipから

bank = pd.read_csv('./bank.csv', index_col=None, sep=';')

bank.head()

| age | job | marital | education | default | balance | housing | loan | contact | day | month | duration | campaign | pdays | previous | poutcome | y | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 30 | unemployed | married | primary | no | 1787 | no | no | cellular | 19 | oct | 79 | 1 | -1 | 0 | unknown | no |

| 1 | 33 | services | married | secondary | no | 4789 | yes | yes | cellular | 11 | may | 220 | 1 | 339 | 4 | failure | no |

| 2 | 35 | management | single | tertiary | no | 1350 | yes | no | cellular | 16 | apr | 185 | 1 | 330 | 1 | failure | no |

| 3 | 30 | management | married | tertiary | no | 1476 | yes | yes | unknown | 3 | jun | 199 | 4 | -1 | 0 | unknown | no |

| 4 | 59 | blue-collar | married | secondary | no | 0 | yes | no | unknown | 5 | may | 226 | 1 | -1 | 0 | unknown | no |

# `y`列のデータを`yes`であれば1、その他は0を持つダミー変数に変換します。

y_dict = {'no':0, 'yes':1}

bank.y = bank.y.map(y_dict)

# 数値データの変数間の相関を確認

bank.corr(numeric_only=True)

| age | balance | day | duration | campaign | pdays | previous | y | |

|---|---|---|---|---|---|---|---|---|

| age | 1.000000 | 0.083820 | -0.017853 | -0.002367 | -0.005148 | -0.008894 | -0.003511 | 0.045092 |

| balance | 0.083820 | 1.000000 | -0.008677 | -0.015950 | -0.009976 | 0.009437 | 0.026196 | 0.017905 |

| day | -0.017853 | -0.008677 | 1.000000 | -0.024629 | 0.160706 | -0.094352 | -0.059114 | -0.011244 |

| duration | -0.002367 | -0.015950 | -0.024629 | 1.000000 | -0.068382 | 0.010380 | 0.018080 | 0.401118 |

| campaign | -0.005148 | -0.009976 | 0.160706 | -0.068382 | 1.000000 | -0.093137 | -0.067833 | -0.061147 |

| pdays | -0.008894 | 0.009437 | -0.094352 | 0.010380 | -0.093137 | 1.000000 | 0.577562 | 0.104087 |

| previous | -0.003511 | 0.026196 | -0.059114 | 0.018080 | -0.067833 | 0.577562 | 1.000000 | 0.116714 |

| y | 0.045092 | 0.017905 | -0.011244 | 0.401118 | -0.061147 | 0.104087 | 0.116714 | 1.000000 |

各行に顧客ごとの属性などのデータが格納されていて、

列yに顧客が定期預金に申し込んだかどうか(被説明変数)があります。

その他の列のデータの詳細はこちらをみてください。

定期預金に申し込んだかどうかが、キャンペーン中の顧客へのコンタクト回数campaignや、キャンペーン前の顧客へのコンタクト数previous、顧客との最終コンタクトからの経過日pdaysなどでどれだけ説明できるかをみてみます。

bank.job.value_counts()

job

management 969

blue-collar 946

technician 768

admin. 478

services 417

retired 230

self-employed 183

entrepreneur 168

unemployed 128

housemaid 112

student 84

unknown 38

Name: count, dtype: int64

statsmodelsではC()でダミー変数を自動生成するので、varをC(var)とします。

formula = 'y ~ 1 + age + duration + campaign + pdays + C(job)'

logit_mod = sm.GLM.from_formula(formula, data = bank, family=sm.families.Binomial())

logit_res = logit_mod.fit()

print(logit_res.summary())

Generalized Linear Model Regression Results

==============================================================================

Dep. Variable: y No. Observations: 4521

Model: GLM Df Residuals: 4505

Model Family: Binomial Df Model: 15

Link Function: Logit Scale: 1.0000

Method: IRLS Log-Likelihood: -1278.6

Date: Mon, 30 Dec 2024 Deviance: 2557.2

Time: 08:24:50 Pearson chi2: 5.97e+03

No. Iterations: 6 Pseudo R-squ. (CS): 0.1385

Covariance Type: nonrobust

===========================================================================================

coef std err z P>|z| [0.025 0.975]

-------------------------------------------------------------------------------------------

Intercept -3.2976 0.291 -11.316 0.000 -3.869 -2.726

C(job)[T.blue-collar] -0.8797 0.211 -4.161 0.000 -1.294 -0.465

C(job)[T.entrepreneur] -0.6181 0.345 -1.792 0.073 -1.294 0.058

C(job)[T.housemaid] -0.2348 0.363 -0.647 0.518 -0.946 0.477

C(job)[T.management] 0.0720 0.188 0.382 0.702 -0.297 0.441

C(job)[T.retired] 0.6651 0.267 2.491 0.013 0.142 1.189

C(job)[T.self-employed] -0.2304 0.313 -0.736 0.462 -0.844 0.383

C(job)[T.services] -0.4789 0.246 -1.945 0.052 -0.961 0.004

C(job)[T.student] 0.9324 0.331 2.814 0.005 0.283 1.582

C(job)[T.technician] -0.1628 0.202 -0.805 0.421 -0.559 0.234

C(job)[T.unemployed] -0.5331 0.372 -1.435 0.151 -1.261 0.195

C(job)[T.unknown] 0.6354 0.496 1.281 0.200 -0.337 1.607

age 0.0048 0.006 0.831 0.406 -0.006 0.016

duration 0.0038 0.000 20.827 0.000 0.003 0.004

campaign -0.0874 0.026 -3.359 0.001 -0.138 -0.036

pdays 0.0029 0.000 6.631 0.000 0.002 0.004

===========================================================================================

結果を確認するとC(job)のうち、admin.が自動的にベースとして、式から外れていることがわかります。

6.1.3.1. 平均限界効果(Average Partial Effects)#

statsmodelsではget_margeff()を使うことで平均限界効果求めることができます

引数としてat='overall'(default)を指定すると平均限界効果が、at='mean'を指定すると平均での限界効果を算出できます。

デフォルトがat='overall'なので何も指定しないと平均限界効果になります。

formula = 'y ~ 1 + age + duration + campaign + pdays + C(job)'

logit_mod = smf.logit(formula, data= bank)

logit_res = logit_mod.fit()

print(logit_res.get_margeff(at='overall').summary())

Optimization terminated successfully.

Current function value: 0.282812

Iterations 7

Logit Marginal Effects

=====================================

Dep. Variable: y

Method: dydx

At: overall

===========================================================================================

dy/dx std err z P>|z| [0.025 0.975]

-------------------------------------------------------------------------------------------

C(job)[T.blue-collar] -0.0708 0.017 -4.159 0.000 -0.104 -0.037

C(job)[T.entrepreneur] -0.0497 0.028 -1.792 0.073 -0.104 0.005

C(job)[T.housemaid] -0.0189 0.029 -0.647 0.518 -0.076 0.038

C(job)[T.management] 0.0058 0.015 0.382 0.702 -0.024 0.035

C(job)[T.retired] 0.0535 0.021 2.491 0.013 0.011 0.096

C(job)[T.self-employed] -0.0185 0.025 -0.736 0.462 -0.068 0.031

C(job)[T.services] -0.0385 0.020 -1.945 0.052 -0.077 0.000

C(job)[T.student] 0.0750 0.027 2.815 0.005 0.023 0.127

C(job)[T.technician] -0.0131 0.016 -0.805 0.421 -0.045 0.019

C(job)[T.unemployed] -0.0429 0.030 -1.435 0.151 -0.101 0.016

C(job)[T.unknown] 0.0511 0.040 1.281 0.200 -0.027 0.129

age 0.0004 0.000 0.831 0.406 -0.001 0.001

duration 0.0003 1.35e-05 22.407 0.000 0.000 0.000

campaign -0.0070 0.002 -3.352 0.001 -0.011 -0.003

pdays 0.0002 3.46e-05 6.649 0.000 0.000 0.000

===========================================================================================

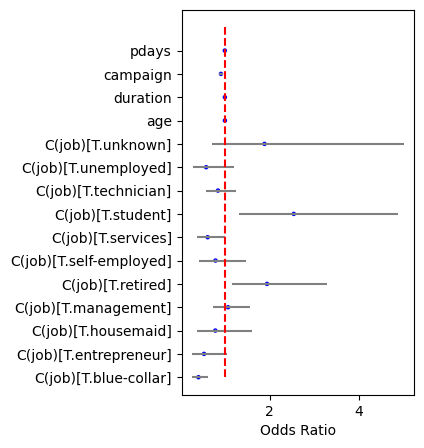

6.1.3.2. オッズ比(Odds Ratio)#

続いてオッズ比も求めましょう。

params = logit_res.params

conf = logit_res.conf_int()

conf['Odds Ratio'] = params

conf.columns = ['2.5%', '97.5%', 'Odds Ratio']

conf = np.exp(conf)

# interceptを除外します

conf = conf.drop('Intercept')

print(conf)

2.5% 97.5% Odds Ratio

C(job)[T.blue-collar] 0.274134 0.627926 0.414892

C(job)[T.entrepreneur] 0.274153 1.059587 0.538970

C(job)[T.housemaid] 0.388218 1.610664 0.790752

C(job)[T.management] 0.743142 1.553980 1.074629

C(job)[T.retired] 1.152212 3.282224 1.944690

C(job)[T.self-employed] 0.430151 1.466488 0.794236

C(job)[T.services] 0.382347 1.003625 0.619462

C(job)[T.student] 1.326953 4.864616 2.540692

C(job)[T.technician] 0.571728 1.263080 0.849787

C(job)[T.unemployed] 0.283287 1.215402 0.586777

C(job)[T.unknown] 0.714213 4.989650 1.887769

age 0.993554 1.016117 1.004772

duration 1.003421 1.004133 1.003777

campaign 0.870762 0.964264 0.916321

pdays 1.002018 1.003715 1.002866

わかりやすさのためオッズ比を可視化します。

fig, ax = plt.subplots(figsize=(3, 5))

ax.hlines(y=conf.index, xmin=conf['2.5%'], xmax=conf['97.5%'], color = 'grey')

ax.scatter(x=conf['Odds Ratio'], y=conf.index, marker='o', edgecolors='b', color='None', s=5)

# 1以上か以下をわかりやすくするため1のラインを引きます

ax.vlines(x=1, ymin=0, ymax=len(conf), color='r', linestyles='--')

ax.set_xlabel('Odds Ratio')

plt.show()

6.1.4. プロビットモデル(Probit model)#

プロビットモデルはロジットモデルとよく似ています。Pythonではロジットモデルと同様にstatsmodelsなどで求めることができます。

formula = 'y ~ age + duration + campaign + pdays + C(job)'

probit_mod = sm.Probit.from_formula(formula=formula, data=bank)

probit_res = probit_mod.fit()

print(probit_res.summary())

Optimization terminated successfully.

Current function value: 0.281002

Iterations 7

Probit Regression Results

==============================================================================

Dep. Variable: y No. Observations: 4521

Model: Probit Df Residuals: 4505

Method: MLE Df Model: 15

Date: Mon, 30 Dec 2024 Pseudo R-squ.: 0.2136

Time: 08:24:50 Log-Likelihood: -1270.4

converged: True LL-Null: -1615.5

Covariance Type: nonrobust LLR p-value: 2.300e-137

===========================================================================================

coef std err z P>|z| [0.025 0.975]

-------------------------------------------------------------------------------------------

Intercept -1.8505 0.152 -12.200 0.000 -2.148 -1.553

C(job)[T.blue-collar] -0.4520 0.108 -4.168 0.000 -0.665 -0.239

C(job)[T.entrepreneur] -0.3155 0.177 -1.784 0.074 -0.662 0.031

C(job)[T.housemaid] -0.1008 0.188 -0.536 0.592 -0.469 0.268

C(job)[T.management] 0.0425 0.099 0.430 0.668 -0.151 0.236

C(job)[T.retired] 0.3769 0.145 2.597 0.009 0.092 0.661

C(job)[T.self-employed] -0.1255 0.163 -0.767 0.443 -0.446 0.195

C(job)[T.services] -0.2488 0.128 -1.947 0.052 -0.499 0.002

C(job)[T.student] 0.5205 0.182 2.857 0.004 0.163 0.878

C(job)[T.technician] -0.0940 0.106 -0.889 0.374 -0.301 0.113

C(job)[T.unemployed] -0.3458 0.194 -1.786 0.074 -0.725 0.034

C(job)[T.unknown] 0.3430 0.274 1.250 0.211 -0.195 0.881

age 0.0021 0.003 0.716 0.474 -0.004 0.008

duration 0.0020 9.02e-05 22.570 0.000 0.002 0.002

campaign -0.0481 0.014 -3.529 0.000 -0.075 -0.021

pdays 0.0016 0.000 6.611 0.000 0.001 0.002

===========================================================================================

得られた結果をロジットモデルと比べてみましょう。

限界効果を推定します。

probit_margeff = probit_res.get_margeff('overall')

print(probit_margeff.summary())

Probit Marginal Effects

=====================================

Dep. Variable: y

Method: dydx

At: overall

===========================================================================================

dy/dx std err z P>|z| [0.025 0.975]

-------------------------------------------------------------------------------------------

C(job)[T.blue-collar] -0.0682 0.016 -4.165 0.000 -0.100 -0.036

C(job)[T.entrepreneur] -0.0476 0.027 -1.784 0.074 -0.100 0.005

C(job)[T.housemaid] -0.0152 0.028 -0.536 0.592 -0.071 0.040

C(job)[T.management] 0.0064 0.015 0.430 0.668 -0.023 0.036

C(job)[T.retired] 0.0568 0.022 2.598 0.009 0.014 0.100

C(job)[T.self-employed] -0.0189 0.025 -0.767 0.443 -0.067 0.029

C(job)[T.services] -0.0375 0.019 -1.947 0.052 -0.075 0.000

C(job)[T.student] 0.0785 0.027 2.859 0.004 0.025 0.132

C(job)[T.technician] -0.0142 0.016 -0.889 0.374 -0.045 0.017

C(job)[T.unemployed] -0.0522 0.029 -1.787 0.074 -0.109 0.005

C(job)[T.unknown] 0.0517 0.041 1.250 0.211 -0.029 0.133

age 0.0003 0.000 0.716 0.474 -0.001 0.001

duration 0.0003 1.3e-05 23.615 0.000 0.000 0.000

campaign -0.0072 0.002 -3.529 0.000 -0.011 -0.003

pdays 0.0002 3.58e-05 6.627 0.000 0.000 0.000

===========================================================================================