7.1. パネルデータ分析#

ここまで扱ってきたデータは、1時点のデータ(クロスセクションデータ)でしたが、本節では、複数時点で繰り返し観測したデータであるパネルデータを扱います。パネルデータではクロスセクションデータでは制御できなかった要因の制御が可能になります。

関連するデータの種類を整理すると、

時系列データ(タイムシリーズデータ、time series data):一定の時間間隔で収集したデータ(例 日本のマクロで見た1世帯あたりの所得の過去10年のデータ)

横断面データ(クロスセクションデータ、cross section data):ある1時点での複数の主体\(i\)(個人、企業、地点など)のデータ

パネルデータ(panel data):時系列データと横断面データの両方の要素を持ち合わせたデータ。複数の主体の複数時点での観察データ

Note

パネルデータの推定にはいくつかの種類がありますが、本節ではPooled OLS(POLS)と固定効果(Fixed effect model, FE)の2つを取り上げます。ランダム効果(Random effect)モデルも一般的ですがここでは扱いません(重要ではないという意味ではないです。ただし、ランダム効果は観測できない個体の誤差は全ての説明変数に対して独立であるという強い過程をおいているため、実際の分析での適用は限られる場合が多いためです。)。

7.1.1. Pooled OLS#

Pooled OLS (pooled ordinary least squares, POLS)はパネルデータの構造を無視して回帰します。

ある観察単位\(i\)の\(t\)期のパネルデータで、\(Y_{it}\)は被説明変数、\(\delta\)は推定する係数、\(D_{it}\)は説明変数とします。 また、\(\eta=u_i+\epsilon_{it}\)で、\(u_i\)は観測できない時間を通じて変わらない個別効果(例:観測されない個人の生まれ持った能力)、\(\epsilon_{it}\)は時間によって変化する観察されない効果とします。

ここで\(\eta\)が良い推定量を得るためには、次に示すように、\(u_i\)は\(D_{it}\)と全ての期間を通じて相関がないことが条件となります。

また、観察単位\(u_{i}\)は全ての期間\(t\)に存在するため、\(\eta_{it}\)に\(i\)に対して系列相関(serial correlation)があります。 この条件が満たされない場合には推定値は正しくないものになってしまいます。

7.1.2. 固定効果モデル(Fixed effect model, FE)#

固定効果では、時間平均からの差である\(\ddot{Y}_{it}\)を\(\ddot{D}_{it}\)に回帰するか、\(Y_{it}\)を\(D_{it}\)と観察単位のダミー変数に回帰することで推定を行うことができます。 具体的には、まず各観察単位(例:各個人、各組織などiによる)について、被説明変数、説明変数の全ての時間平均を作ります。 ここで、\(\overline{Y}_{i}=(Y_{i1}+\dots+Y_{iT})/T\)は観察単位\(i\)の時間平均です。

続いてそれをそれぞれの重回帰モデルから引くと、\(\ddot{Y}_{it}=\ddot{D}_{it}+\ddot{\epsilon_{it}}\) となり個別効果\(u_i\)を消去することができます。

時間平均で引いた変数で回帰することで、\(C(D_{it},u_i)\neq 0\)の場合でも\(\delta\)は一致性を持ちます。

\(D_{it}\)と\(i\)固有のダミー変数に回帰することと数値的には等価であるため、within推定量(within estimates)と呼ばれることもあります。また、期間\(t\)の固定効果を含める場合はtwo-way fixed effects推定量とも呼ばれます。

上では時間平均を用いて個別効果を制御しましたが、1階差分法(First difference estimator)もあります。

Caution

固定効果推定の注意点としては、逆の因果性の問題は解決できないということと、時間を通じて変化する観測できない異質性に対処できないということです。逆の因果関係としては、\(D\)が\(Y\)に影響を与えているのではなく、\(Y\)が\(D\)に影響をあたえているケースです。

import numpy as np

import pandas as pd

import statsmodels.api as sm

import matplotlib.pyplot as plt

ここでは、Rのplmパッケージに含まれるGrunfeldというデータを用います。

df = sm.datasets.get_rdataset("Grunfeld", "plm").data

df.head(5)

| firm | year | inv | value | capital | |

|---|---|---|---|---|---|

| 0 | 1 | 1935 | 317.6 | 3078.5 | 2.8 |

| 1 | 1 | 1936 | 391.8 | 4661.7 | 52.6 |

| 2 | 1 | 1937 | 410.6 | 5387.1 | 156.9 |

| 3 | 1 | 1938 | 257.7 | 2792.2 | 209.2 |

| 4 | 1 | 1939 | 330.8 | 4313.2 | 203.4 |

このデータは次の変数を格納しています。

inv: 会社\(i\)の\(t\)年における投資(gross Investment)value: 発行済み株式数(value of the firm)capital: 資本金(stock of plant and equipment)

invを被説明変数、valueとcapitalとしていかパネルデータ分析を適用してみます。

会社idと年次でソートします。

df.sort_values(['firm','year'], inplace = True)

データがbalancedかどうか(全ての観察単位が全ての期間で観測されているかどうか)確認します。

df.groupby(['firm']).size()

firm

1 20

2 20

3 20

4 20

5 20

6 20

7 20

8 20

9 20

10 20

dtype: int64

df.groupby(['year']).size()

year

1935 10

1936 10

1937 10

1938 10

1939 10

1940 10

1941 10

1942 10

1943 10

1944 10

1945 10

1946 10

1947 10

1948 10

1949 10

1950 10

1951 10

1952 10

1953 10

1954 10

dtype: int64

会社ごとのinvの平均値を確認します。

df.groupby('firm')[['inv']].mean()

| inv | |

|---|---|

| firm | |

| 1 | 608.0200 |

| 2 | 410.4750 |

| 3 | 102.2900 |

| 4 | 86.1235 |

| 5 | 61.8025 |

| 6 | 55.4110 |

| 7 | 47.5955 |

| 8 | 42.8915 |

| 9 | 41.8890 |

| 10 | 3.0845 |

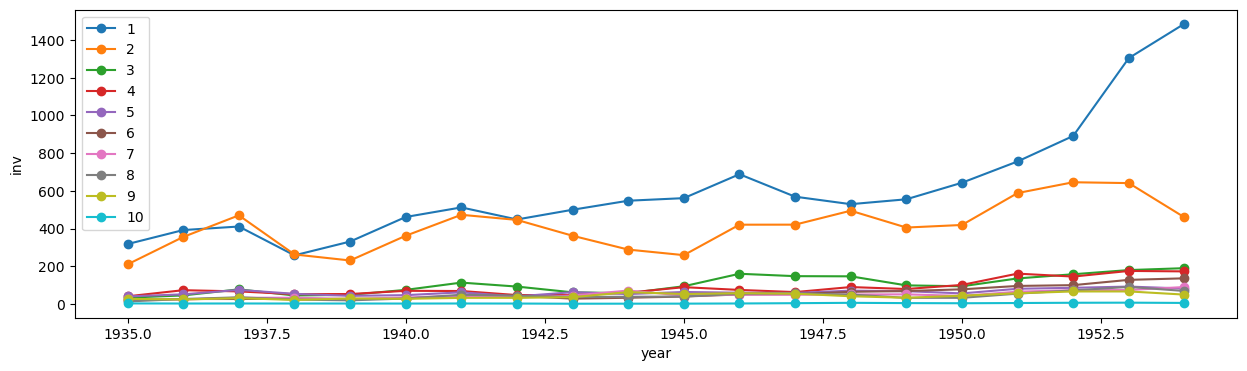

会社ごとのinvの時系列変化をプロットします。

fig, ax = plt.subplots(figsize=(15,4))

for firm, chunk in df.groupby('firm'):

plt.plot(chunk.year, chunk.inv, linestyle='-',marker='o',label = firm)

plt.legend()

plt.xlabel('year')

plt.ylabel('inv')

plt.show()

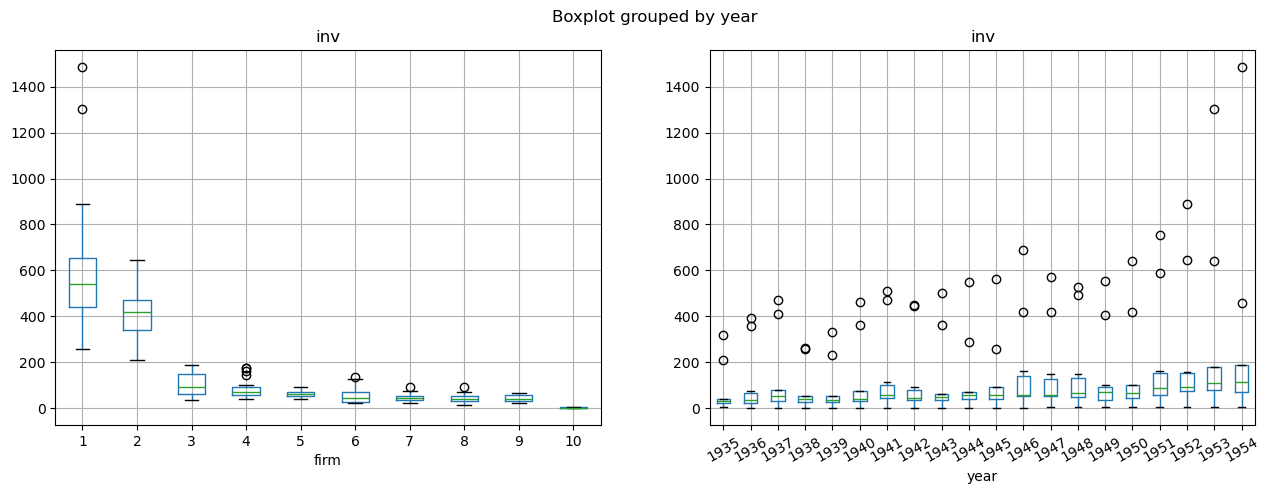

会社ごとや年ごとにinvの値がどのようにばらついているのかを確認します。

fig, axs = plt.subplots(1, 2, figsize=(15, 5))

df.boxplot(by='firm',column='inv',ax=axs[0])

df.boxplot(by='year',column='inv',ax=axs[1], rot=30)

plt.show()

ここからパネルデータ分析を行います。 固定効果推定のために、各変数の値を会社の時間平均から引いた値を格納する変数を作ります。

features = ['inv', 'value', 'capital']

demean_features = ['demean_'+x for x in features]

df[demean_features] = df.groupby('firm', group_keys=False)[features].apply(lambda x: x - x.mean())

df.tail()

| firm | year | inv | value | capital | demean_inv | demean_value | demean_capital | |

|---|---|---|---|---|---|---|---|---|

| 195 | 10 | 1950 | 3.42 | 69.05 | 8.74 | 0.3355 | -1.871 | 2.7985 |

| 196 | 10 | 1951 | 4.67 | 83.04 | 9.07 | 1.5855 | 12.119 | 3.1285 |

| 197 | 10 | 1952 | 6.00 | 74.42 | 9.93 | 2.9155 | 3.499 | 3.9885 |

| 198 | 10 | 1953 | 6.53 | 63.51 | 11.68 | 3.4455 | -7.411 | 5.7385 |

| 199 | 10 | 1954 | 5.12 | 58.12 | 14.33 | 2.0355 | -12.801 | 8.3885 |

まずは、Pooled OLSで推定してみます。

formula_pols = 'inv ~ value + capital'

result_pols = sm.OLS.from_formula(formula_pols, data=df).fit()

print(result_pols.summary())

OLS Regression Results

==============================================================================

Dep. Variable: inv R-squared: 0.812

Model: OLS Adj. R-squared: 0.811

Method: Least Squares F-statistic: 426.6

Date: Mon, 30 Dec 2024 Prob (F-statistic): 2.58e-72

Time: 08:25:02 Log-Likelihood: -1191.8

No. Observations: 200 AIC: 2390.

Df Residuals: 197 BIC: 2399.

Df Model: 2

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

Intercept -42.7144 9.512 -4.491 0.000 -61.472 -23.957

value 0.1156 0.006 19.803 0.000 0.104 0.127

capital 0.2307 0.025 9.055 0.000 0.180 0.281

==============================================================================

Omnibus: 27.240 Durbin-Watson: 0.358

Prob(Omnibus): 0.000 Jarque-Bera (JB): 89.572

Skew: 0.469 Prob(JB): 3.55e-20

Kurtosis: 6.141 Cond. No. 2.46e+03

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 2.46e+03. This might indicate that there are

strong multicollinearity or other numerical problems.

続いて、固定効果モデルで推定します

formula_demean = 'demean_inv ~ demean_value + demean_capital'

result_demean = sm.OLS.from_formula(formula_demean, data=df).fit(cov_type='cluster', cov_kwds={'groups':df['firm']})

print(result_demean.summary())

OLS Regression Results

==============================================================================

Dep. Variable: demean_inv R-squared: 0.767

Model: OLS Adj. R-squared: 0.764

Method: Least Squares F-statistic: 28.31

Date: Mon, 30 Dec 2024 Prob (F-statistic): 0.000131

Time: 08:25:02 Log-Likelihood: -1070.8

No. Observations: 200 AIC: 2148.

Df Residuals: 197 BIC: 2157.

Df Model: 2

Covariance Type: cluster

==================================================================================

coef std err z P>|z| [0.025 0.975]

----------------------------------------------------------------------------------

Intercept -9.77e-15 2.05e-14 -0.477 0.633 -4.99e-14 3.04e-14

demean_value 0.1101 0.015 7.248 0.000 0.080 0.140

demean_capital 0.3101 0.053 5.878 0.000 0.207 0.413

==============================================================================

Omnibus: 29.604 Durbin-Watson: 1.079

Prob(Omnibus): 0.000 Jarque-Bera (JB): 162.947

Skew: 0.283 Prob(JB): 4.13e-36

Kurtosis: 7.386 Cond. No. 357.

==============================================================================

Notes:

[1] Standard Errors are robust to cluster correlation (cluster)